Рассмотрим конкретный пример расчета точки безубыточности для производственного предприятия. Цифры условные, но близкие к реальности.

Опишем производственное предприятие: предприятие занимается металлообработкой, выпускает продукцию «под заказ». Производство и офис находится на одном производственной площадке. Производственное помещение 100 м2. Арендная плата за производственное помещение — 180 руб. за м2. Офис занимает 3 небольших кабинета: 12, 12 и 20 м2. Аренда офиса оплачивается из расчета 450 руб. м2. Коммунальные платежи (вода и электроэнергия) оплачивается отдельно, по выставленным счетам. В среднем за месяц по офису это сумма составляет 3250 руб, по производственному участку — 5200 руб. Охрана офиса и производства включена в состав соответствующий арендной платы. Производственное оборудование собственное: пресса, гильотина и прочее металлообрабатывающее станки.

Административно-управленческий персонал (АУП) работают на повременной системе оплаты. Состав работников АУП: директор (он же учредитель) предприятия. Его заработок — это прибыль предприятия. Бухгалтер — 1 человек. Оклад 30 000 руб. Помощник бухгалтера (экономист) — 1 человек. Оклад 17 000 руб. Отдел продаж — 2 человека. Оклад руководителя отдела продаж — 10 000 руб. + премия в размере 1% от оплаченных заказов, оклад менеджера по продажам — 7 000 руб. + премия 0,5 % от оплаченных заказов. Руководитель производства, он же мастер, конструктор и частично снабженец — 1 человек. Оклад 32 000 руб.

Так как производство работает на основе заказов, то работу производства нормировать сложно, поэтому рабочие производства работают не на сдельной системе труда, а на повременной. Состав работников производства: Слесаря — 3 человека. Оклад 15 000 руб. Сварщики — 2 человека. Оклад 18 000 руб. «Мастер на все руки» — 2 человека. Оклад 20 000 руб.

Предприятие находится на упрощенной системе налогообложения. Налог оплачивается: 15% с разницы между выручкой и расходами, но не менее 1% от выручки. Предприятие работает полностью официально (в общеупотребительных терминах «в белую»).

Кроме выше перечисленных расходов есть еще такие расходы как: ремонт оборудования, обслуживание ККМ, канцелярия, спецодежда на производство, содержание оргтехники, расходные материалы на производство, услуги банков, реклама, связь, интернет и тому подобные расходы. Объединим их в одну статью и назовем «Прочие и непредвиденные расходы» 15000 руб в месяц.

Начисляемая наценка на изготовляемый заказ — 70 %.

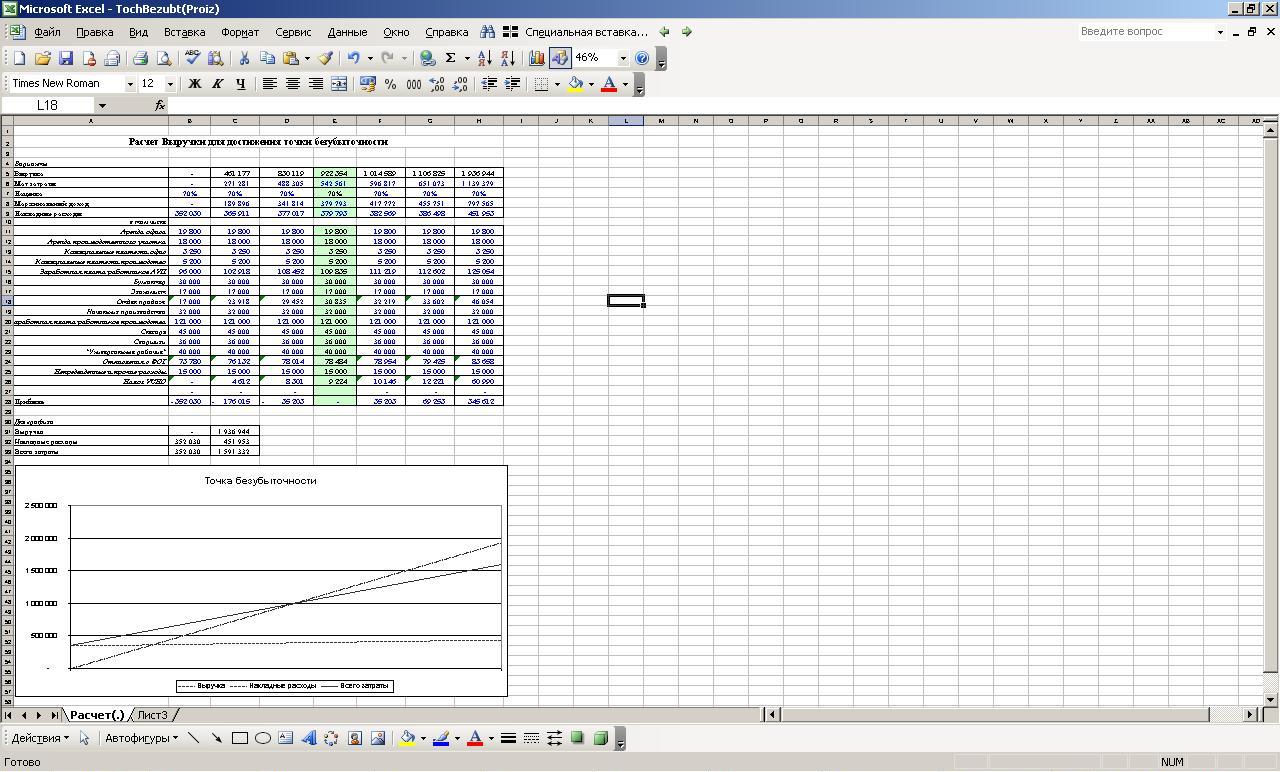

Рассчитаем при таких исходных данных, какой объем выручки составляет точку безубыточности. За основу возьмет файл из статьи «Расчет точки безубыточности в excel».

Определим затраты, которые зависят от выручки:

- Материальные затраты на изготовление заказов: металл, услуги по кооперации, метизы (болты, шурупы гайки, винты и прочее), упаковка;

- Заработная плата работников отдела продаж;

- Налоги. т. е. есть взаимосвязь как через налог по упрощенной системе налогообложения, так и через платежи начисляемые на заработную плату работникам отдела продаж.

Все эти зависимости реализованы в представленном файле.

Остальные расходы являются постоянными расходами и не зависят от объема реализации.

Как видно из представленного расчета, точка безубыточности на данном предприятии при описанных выше условиях составляет 922 354 руб, т. е. исходя из среднего количества рабочих дней (21 день) ежедневно предприятие должно производить и продавать почти на 44 тыс. рублей.